本記事では、相続方法の一つである限定承認についてお話していきます。

前回の「相続放棄」と並ぶ選択肢になります。

相続放棄については、こちらをご覧ください。

ご存じない方も多いと思いますが

限定承認はとても良い制度なので、ご覧いただければと思います。

相続と相続放棄の良いとこ取り?限定承認とは

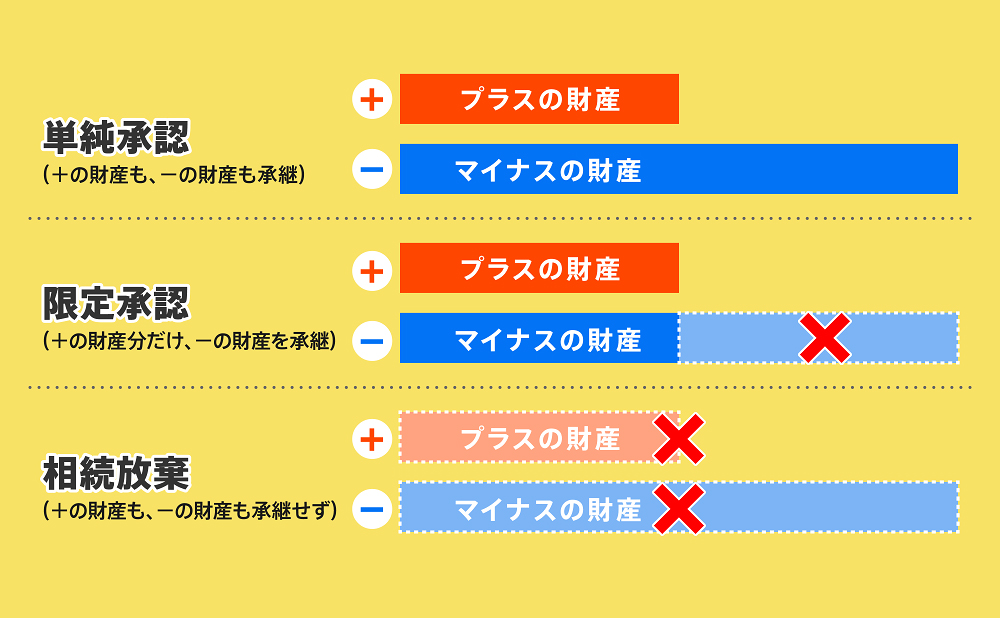

限定承認とは、プラスの資産を限度に、それ以上のマイナスの負債を相続しない相続方法です。

【例】相続財産の洗い出しの結果、プラスの資産:300万円・マイナスの負債:無しでした。

マイナスの負債は見つかりませんでしたが、故人は金遣いが荒かったため

あなたは、相続財産の中にマイナスの負債があるのではないかと考えていました。

そして数年後、故人に500万円の借金が判明しました。

この例で考えると

単純相続(通常の相続)をしていた場合:後から判明した500万円の借金も相続対象のため、あなたは200万円の返済義務を負うことになります。

限定承認で相続していた場合:相続財産の300万円を限度に返済の義務を負うため、残りの200万円は返済しなくて良い。プラスマイナスゼロの状態になります。

上記のような扱いになります。

この、後から大きな負債が判明してもプラスマイナスゼロの状態にできる。

これが限定承認のメリットです。

単純承認・限定承認・相続放棄を比べると、このようになります。

限定承認の申述は下記のルールに沿って行います。

- 申述期限:相続の開始があったことを知ったときから「3ヵ月以内」(相続放棄と同じ)

- 申述方法:故人の最後の住所地の家庭裁判所に相続人全員が共同して行う。(管轄裁判所を調べたい方はこちら)

- 申述に必要な費用:収入印紙800円分・連絡用の郵便切手

- 申述に必要な書類

- 申述書

- 故人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

- 故人の住民票除票又は戸籍附票

- 相続人全員の戸籍謄本

限定承認を検討するべきケース

限定承認を考えるべきケースはこちらです。

- プラスの資産が多いのか、マイナスの負債が多いのかわからないとき

- 相続財産に価値が判断しにくい不動産(建物・土地・山など)が含まれているとき

- 相続放棄すると、他の親族に迷惑がかかるとき

1.は、先ほどの例で示したような状況です。

後から多額の負債が見つかるかもしれないという場合は

単純相続よりも、限定承認の方が負債を負うリスクを減らすことができます。

2.は、相続財産の洗い出しで不動産が見つかった場合です。

不動産価格の査定を行い評価額を算出しますが

その価格が低い場合に相続放棄するか限定承認にするかを判断します。

限定承認にしておけば、万が一後から負債が発覚しても

プラスの資産を限度に返済義務は負わないため、最悪でもプラスマイナスゼロで相続を終えられます。

しかし、建物や土地は固定資産税などのランニングコストもかかりますので注意しましょう。

3.は、自分が相続放棄することでほかの親族に迷惑がかかる場合です。

前回の記事で、相続放棄は「最初から相続人ではなかった」という扱いになるとお話しました。

つまり、次順位の相続人に負債の多い相続財産の相続権が回ってしまうということです。

(補足:相続人には順位があり、相続人が相続放棄すると次順位の親族に相続権が移ります)

次順位の相続人も一緒に相続放棄すればいいんじゃない?と思われるかもしれませんが

- 親族同士が不仲で連絡を取ることができない

- 認知症や昏睡状態などの事情により、他順位の相続人とコミュニケーションが取れない

このような場合には、足並みをそろえて相続放棄することが難しくなります。

このような場合は、自分が相続人となり限定承認することで

ほかの親族に迷惑がかからないようにすることができます。

限定承認のメリットと注意点

限定承認のメリットとデメリットはこちらです。

- 最悪の場合でも、プラスマイナスゼロで相続を終えられる

- 不動産を相続放棄した場合に残る、財産管理責任と相続財産管理人の選任にかかる費用を抑えられる

- 相続放棄のように、ほかの親族に迷惑をかけることが無い

- 申述期限が相続の開始があったことを知ったときから「3ヵ月以内」と短い

- 相続人全員が限定承認に同意しなければならない

- 限定承認が完了するまで、絶対に財産を処分してはならない

- 手続きが複雑なため、自分で申述を行うのはおすすめしない

限定承認の1番の注意点は、相続人全員が限定承認に同意しなければならない点です。

相続人に1人でも連絡が取れなかったり、反対する人がいると限定承認は一気に難しくなります。

限定承認があまり利用されていない理由は、ここにあります。

また、限定承認は申述が複雑なので専門家へ依頼しましょう。

どの専門家に相談すればよいかわからないときは、こちらを活用してみてください。

限定承認が気になる方は、一度相談してみましょう。

まとめ

今回は限定承認についてお話しました。

大切なのはこの4点です。

- 最悪の場合でも、プラスマイナスゼロで相続を終えられる

- 相続放棄すると、ほかの親族に迷惑がかかる場合に解決策になりえる

- 相続人全員が限定承認に同意しなければ申述できない

- 手続きが複雑なため、専門家に手続を代行してもらった方が良い

単純承認や相続放棄と比べると、少しハードルの高い選択肢ですが

選ぶメリットのある方は多いと思います。

私は、弁護士や司法書士ではない素人なので

実際に限定承認を検討される際は、必ず裁判所のホームページをご覧ください。

次回は

次回は相続税についてお話します。

相続財産を洗い出して査定が終わると、自分がいくらの財産を相続するのかわかります。

相続税っていくら以上相続するとかかるの?相続税ってどうやって計算するの?という疑問に

わかりやすく解説できればと思います。

それではまた!

コメント