最近の新Nisa制度の拡充やコロナショックの米国株高で投資や資産形成に興味を持たれている方も多いと思います。

でも、「投資は元本割れして損もするんでしょ?」や「投資って詐欺の温床じゃないの?」と怖いイメージを持っている方も多いでしょう。

確かに世の中には詐欺まがいの投資商品や、数年の短期で見ると元本割れや損をしてしまうこともあります

しかし長く所有し続けることで、あなたにお金を運んできてくれる本物の資産もあります。

それが、僕が実際に取り組んでいるインデックス投資・高配当株投資そしてブログです。

これらの資産は、僕に年間数十万円の収入をもたらしてくれています。

そして短い目で見れば増減しますが、数十年の長い目で見れば僕に大きな収入をもたらしてくれると信じています。

今回は、僕が若くして相続した皆さんに一番伝えたかった「資産形成」のお話です。

この記事を読めば、どんな資産が資産形成に適しているのかが分かり、詐欺まがいの資産にお金を費やしてしまう失敗を防ぐことができます。

皆さんの資産形成に役立てて頂ければと思います。

そもそも資産形成ってなに?貯蓄・貯金との違い

「貯蓄」や「貯金」とは、生活費以外の余剰資金を現金や預金などを安全な元本確保の資産に置いておくことをいいます。

一方、「資産形成」とは、元本が確保されていない投資での運用を取り入れながら、資産を増やしていくことを言います。

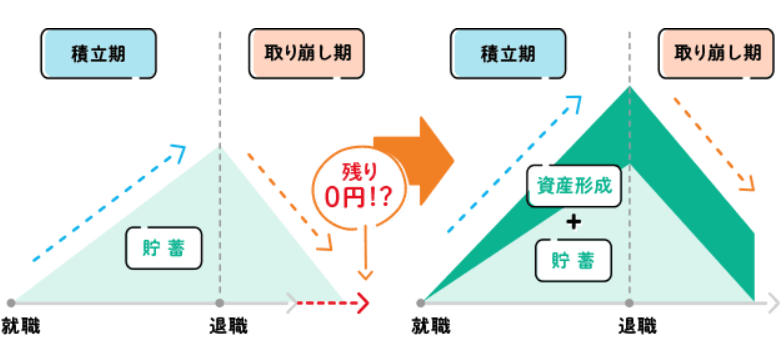

人生における資産の推移は、一般的に、就職から退職までの積立期と、退職後の取り崩し期に分けられます。

貯蓄に資産形成をプラスすることで、資産総額の底上げを図るということです。

特に日本では、ここ10年の手取り給与は低下してきています。

20代や30代の若い方は、給与だけの収入では生活は苦しくなるばかりだと自覚しなければなりません。

大切なのは、皆さんのリスク許容度の範囲内で、貯金などの無リスク資産とこれから解説するリスク資産に分けて

自分の給与収入だけでなく自分が稼いだお金にも収益を生んでもらうことで、自分のやりたいこと・大切なものに注力できるように資産形成を行うことが大切です。

本物の資産とは、あなたの財布にお金を運んできてくれるもの

資産形成に適した資産は、それぞれの目的やリスク許容度によって異なりますが

一般的には長期的な視点でのリターンが期待でき、リスクを分散することができるものが適しているとされています。

本物の資産を見抜くポイントは、あなたの財布にお金を運んできてくれるかどうかです。

「財布にお金を運んでくる」というのは実際はこんな意味です。

- 所有する資産そのものの価値が上がる

- 所有する資産の価値は変わらず(むしろ価値が上がり)、かつ配当金や分配金などの収入を生む

本物の資産の基準はこの2つです。

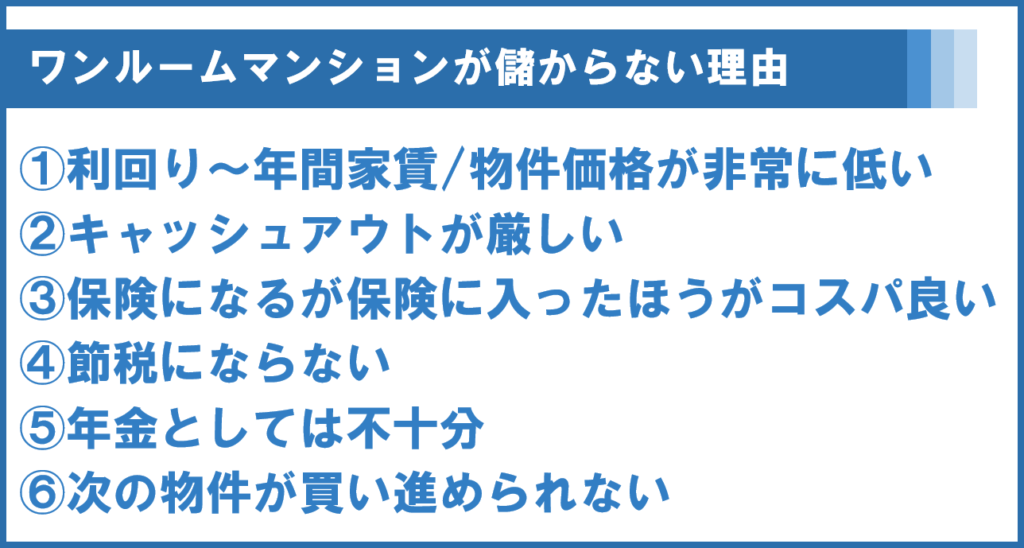

例えば、よく詐欺として紹介される「ワンルームマンション投資」は

- ローンを払い終わったら所有物となり、貸し出せば年金代わりの資産になる

- サラリーマンは損益通算によって所得税・住民税を減税でき、節税効果が期待できる

といったうたい文句で集客します。

ですが、この裏側は

・ローンを払い終わったら所有物となり、貸し出せば年金代わりの資産になる

→35年近くローンを払い終わったら建物や部屋は劣化している。借り手が見つからないか必要経費より大幅に下げた家賃で貸し出すしかなくなる可能性が高い。

・サラリーマンは損益通算によって所得税・住民税を減税でき、節税効果が期待できる

→損益通算は赤字の所得を他の所得の黒字と合算し、課税対象となる黒字を減らすことで節税する方法です。黒字は会社員の給与収入を指すので、ワンルームマンション投資は赤字になりますと言っているようなもの。

見かけ上はお金を運んでくる資産に見えても、税金や諸経費で逆にお金が出て行ってしまうものもあります。

外貨建て保険や都市銀行が販売している金融商品で行う投資も、実はお金が出て行ってしまうものです。

このように資産と見せかけて、むしろお金を奪われてしまうものも多く存在します。

見かけの費用だけでなく、維持コストや税金まですべて計算した上で、あなたの財布にお金を運んできてくれるか判断することが大切です。

資産形成におすすめの投資対象となる「本物の資産」とは?

では、どんな資産が「本物の資産」なのでしょうか?

それは、古くからある「伝統的資産」と「自分自身」です。代表的なものは

- 株式:長期的な視点で最も大きなリターンが期待できるが、短期的には大きなリスクを伴う

- 債券:リスクが少なく安定した収益を期待できるが、長期的なリターンは株式に比べると低い

- 不動産:長期的な視点では安定した収益を期待できるが、購入には大きな費用がかかり業者選定や土地・不動産の専門的な知識が必要

そして上の3つより重要なのが自分自身です。

伝統的資産はその歴史の古さから社会的に認められ、価格変動やリスクに関するバックデータが豊富で取引方法や関連法律などが整備されているという特徴があります。

なんと不動産投資は江戸時代から、株式投資は1553年のイギリスから始まっているんです。

過去のデータが豊富なため統計的に確かな予測ができ、未来の価格を予想しやすいのです。

近年は仮想通貨やヘッジファンドなど、伝統的資産以外の資産も登場してきました。

それらは世に出てから日が浅いため、どうしても予測できない価格変動や未成熟な法整備などリスクが高く初心者向きとは言えません。

(数十年後も価値が上昇し続ける資産として残っていれば、万人におすすめの投資対象となってくるかも知れませんが)

そして何より忘れてはいけないのが自分自身です。

株式や不動産は価格変動のリスクがありますし、年月が経てば収益を生まなくなってしまう可能性もあります。

しかしあなた自身の知識やスキルを高めて転職や副業で収入を増やしたり、収入を生む資産を自ら作り出すことができれば、それは本物の資産を買うよりも効率の良い投資となります。

自分自身に身についたスキルは誰にも奪われることはなく、一生あなたの生活を支え続けます。

既に出来上がっている資産を購入するだけではなく、資産は自分で作り出すこともできます。

まとめ

今回は、資産形成とは何なのか?資産形成におすすめの資産は何かについてお話しました。

大切なのはこの3点です。

- 資産形成とは、元本が確保されていない投資での運用を取り入れながら、資産を増やしていくこと

- あなたの財布にお金を運んできてくれるものが本物の資産

- 本物の資産の例は、株式・債券・実物不動産・自分自身

今後お話する投資の前提知識として、資産形成とおすすめの資産についてお話しました。

ワンルームマンション投資のように、詐欺場まがいの資産がある一方で

伝統的資産のような、あなたにお金を運んできてくれる資産も確かに存在します。

資産形成には、証券口座が必須です。

こちらの記事でおすすめの証券口座を解説していますので、ぜひ活用してください!

僕も含め自分自身に投資しながら伝統的資産を積み上げ、持ち続けるのがベターと考えています。

今後の資産形成編では、さらに深く解説していきます。

コメント