2024年の新NISAも決定し、株式投資に興味を持つ方もかなり増えてきました。

前回は、株式投資はなぜ配当金や売却益で利益を得たり、株価は複利で増えると言われるのか

株式の本質についてお話しました。

ただ株式投資と言っても、多くの種類があります。簡単に挙げると

- 個別株投資:高配当株投資・グロース株投資・バリュー株投資

- インデックス投資:日経平均・S&P500・オールカントリー

こういうのがあったりします。

僕はこの種類の多さが、株式投資のとっつきにくさの原因だと思っています。

実は、初心者におすすめできる株式投資はほとんど決まっています。

その答えは、手数料を抑え広く分散された投資信託に投資することです。

何言ってるの?と思われる方がほとんどだと思います。

この記事を読めば、投資信託が理解できるだけでなく

あなたの資産形成にピッタリの投資信託の見極め方・おすすめの投資信託まで理解できるでしょう。

若くして相続した僕が、当時一番知りたかった内容です。

同じような境遇の皆さんに、ぜひ活用して頂ければと思います。

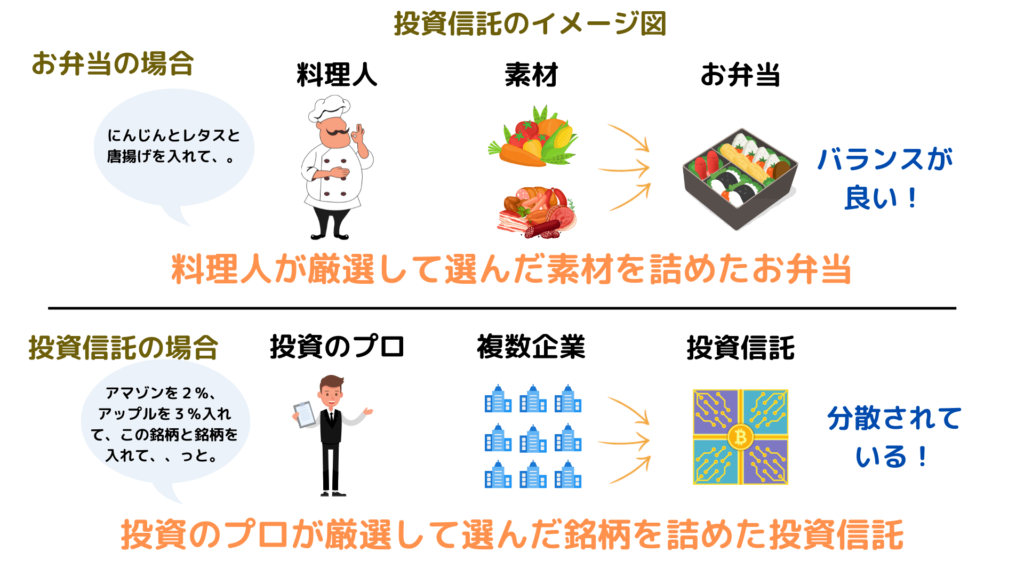

投資信託とは?

投資信託(ファンド)とは、投資家から集めたお金をひとつの大きな資金としてまとめ

運用の専門家が株式や債券などに投資・運用する商品です。

投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券・REIT(不動産投資信託)などに投資・運用しその運用成果(利益)を投資家に分配する仕組みとなっています。

イメージはこんな感じです。

投資信託のメリットはこの3つです。

- 少額から始められる

- 運用のプロに任せられる

- 投資信託の商品によっては、リスクを抑えた分散投資ができる

- NISAやイデコなど、税制優遇制度と相性が良い商品がある

一般的に、1つの企業の株式(個別株)を購入すると、数万円から十数万円の資金が必要になります。銘柄によっては、1か月分の給料ぐらいのお金がないと購入できないんです。

これだとなかなか手は出せないですよね・・・

ですが、投資信託であれば1000円から購入できる商品もあります。

株式投資は、短期的には必ず価格が上下します。元本割れは必ず起こると思っておきましょう。

特に初心者は値動きに慣れていないので、投資信託を毎月1万円で購入し3ヵ月~半年くらい値動きを眺めてみることをおすすめします。

投資信託のデメリットと本当に資産形成に向いている投資信託の見極め方

株式投資初心者におすすめの投資信託ですが、2021年末で5923本もあります。これだけ多いと、どれを選べば良いか分からないですよね。

投資信託はとても魅力的な投資使用品ですが、デメリットもあります。

- 本数が多すぎてどれを選べば良いか分かりにくい

- 運用のプロに運用を任せるため、保有している間はコストがかかる

- 「毎月分配型」など、むしろお金を減らしてしまう商品もある

ある意味「ボッタクリ」ともいえる投資信託がかなりの本数あるということです。

ですが、これらは対処法を知っておくことで回避できます。

必ずコストを確認しよう!

投資信託は運用のプロに任せるという仕組み上、必ず運用コストがかかります。

注目すべきは、その割合です。

僕が保有している楽天・全米株式インデックス・ファンドを例にすると

赤丸の買付手数料と管理費用(含む信託報酬)の部分がコストになります。

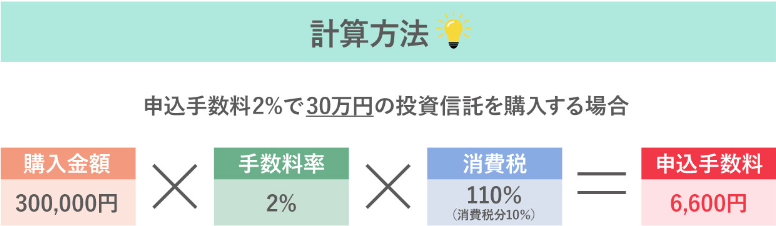

買付手数料

買付手数料とは、この投資信託を購入するときにかかる手数料です。

この投資信託は買付手数料なし(ノーロードと呼ばれます)ですが、商品によってはこの手数料がかかるものも多くあります。

買付手数料が設定されている場合は、この計算で手数料額が分かります。

買付手数料は購入するたびに原資が削られてしまうため、僕がおすすめする長期投資や積立投資には向きません。

偏見ですが、買付手数料が設定されている投資信託はあまりリターンが良くない傾向にあります。

買付手数料がかからない投資信託の方が、クオリティは高い傾向にあります。

コストが低く高いリターンも得やすいので、必ず買付手数料がかからない(ノーロード)投資信託を選ぶようにしましょう!

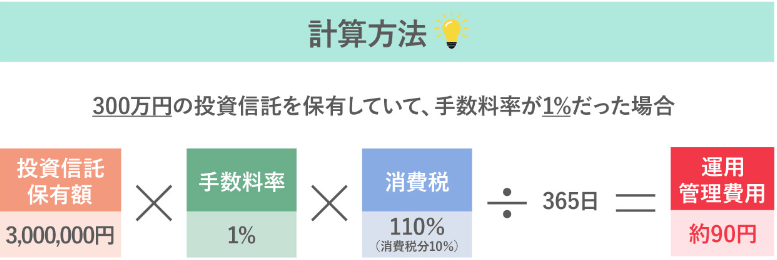

管理費用

また、管理費用は投資信託を保有している間にかかる年間の手数料です。

管理費用は証券会社によって「運用管理費用」や「信託報酬」と記載されたりもします。意味はどれも同じです。

管理費用は全ての投資信託に設定されていますが、その幅は0.03~3%と投資商品によってはボッタクリとも言える投資商品もあります。

管理費用の金額はこの計算式でわかります。

目安として、低ければ低いほど良いですが

おすすめは0.1%前後で、どれだけ高くても0.5%までの投資信託を選ぶべきです。

理由は、十分に分散された投資信託の年率リターンは3%~5%と言われているので

年間のリターンが1%なら33%程度、3%というと全て販売会社に持っていかれることになるからです。

この管理費用は保有期間中にかかる費用なので、たとえ暴落が起きて価値が大きく下がったとしても必ず持っていかれます。

管理費用が1%以上のボッタクリ投資信託を購入しないようにしっかり確認しましょう!

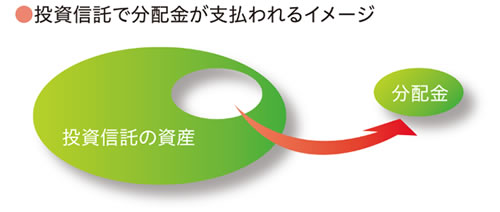

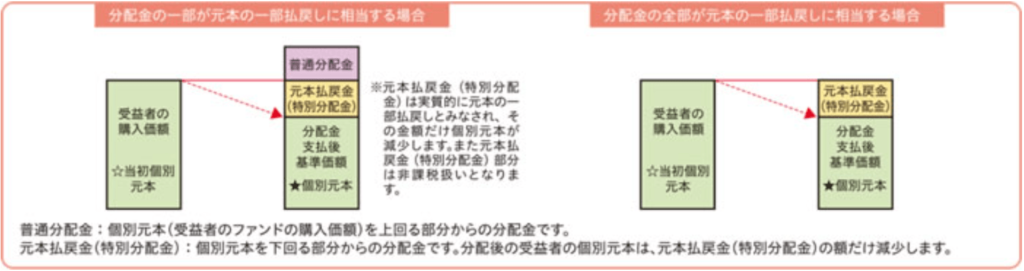

「毎月分配型」投資信託には要注意!

高いリターンを得たいのであれば、毎月分配型の投資信託は絶対に購入・選択しないでください。

投資信託には、「再投資型」と「毎月分配型」があります。毎月分配型は、読んで字のごとく株主に毎月配当金を出す投資信託です。

安定して毎月配当を貰えるならいいじゃん!って思いますよね。でもこれには裏があります。

毎月分配型の投資信託から得られる配当金は、投資元本を削って払い出されるんです。

イメージはこんな感じです。

これは投資信託のリターンに大きなデメリットを与えます。

投資信託のリターンに影響を与える理由はこの2点です。

- 暴落時には無理矢理配当を出すために、普通分配金で足りない分は元本を削って配当を出す(タコ足配当)

- 投資元本が削られることで、値上り時のリターンが低下する

タコ足配当は、タコが自分の足を食べるイメージでこんな呼び名がつきました。タコ足配当はこんなイメージになります。

配当金が欲しいのであれば、投資信託ではなく「高配当ETF」をおすすめします。

高配当ETFについては、改めて解説します。

投資信託を選ぶ際は、毎月配当型の商品を避けて「再投資型」で購入するようにしましょう!

まとめ

投資信託は、株式投資初心者におすすめの投資商品です。

大切なのはこの3点です。

- 投資信託は少額から購入でき、投資のプロが運用してくれる。最近はコストが低い優良な商品も増えている

- コストは投資信託によって異なるため、買付手数料と管理費用は購入前に必ず確認する。同じ内容でもできるだけコストの低い投資信託を選ぶことが大切。

- 「毎月分配型」の投資信託は購入しないこと、また購入時は「再投資型」を選択すること

投資信託は、初心者でも利用しやすい投資商品です。

少額から購入でき、幅広く分散された投資信託を選ぶことで

あなたに合った大きさのリスク(価格変動の幅)を取りつつ投資ができます。

最初は株式の値動きに慣れるために、月1万円程度購入しながら3ヵ月~半年くらい値動きを見てみるのがおすすめです。

つみたて投資で株式を購入したらほったらかしてチャート(値動きのグラフ)は見ない方が良いという方がいますが、僕は反対です。

たとえ暴落したとしても、自分が購入した資産と向き合うことが

株式投資と長く付き合うために必要だと思っています。

特に初心者の方は、慣れるまで数日~1週間に1回は確認してみましょう。

株式投資には証券口座が必要です。

投資を始めたい方は、ネット証券口座を作って第一歩を踏み出しましょう!

コメント